米国の2025年の雇用関連データと9月以降のFOMCの利下げ観測について

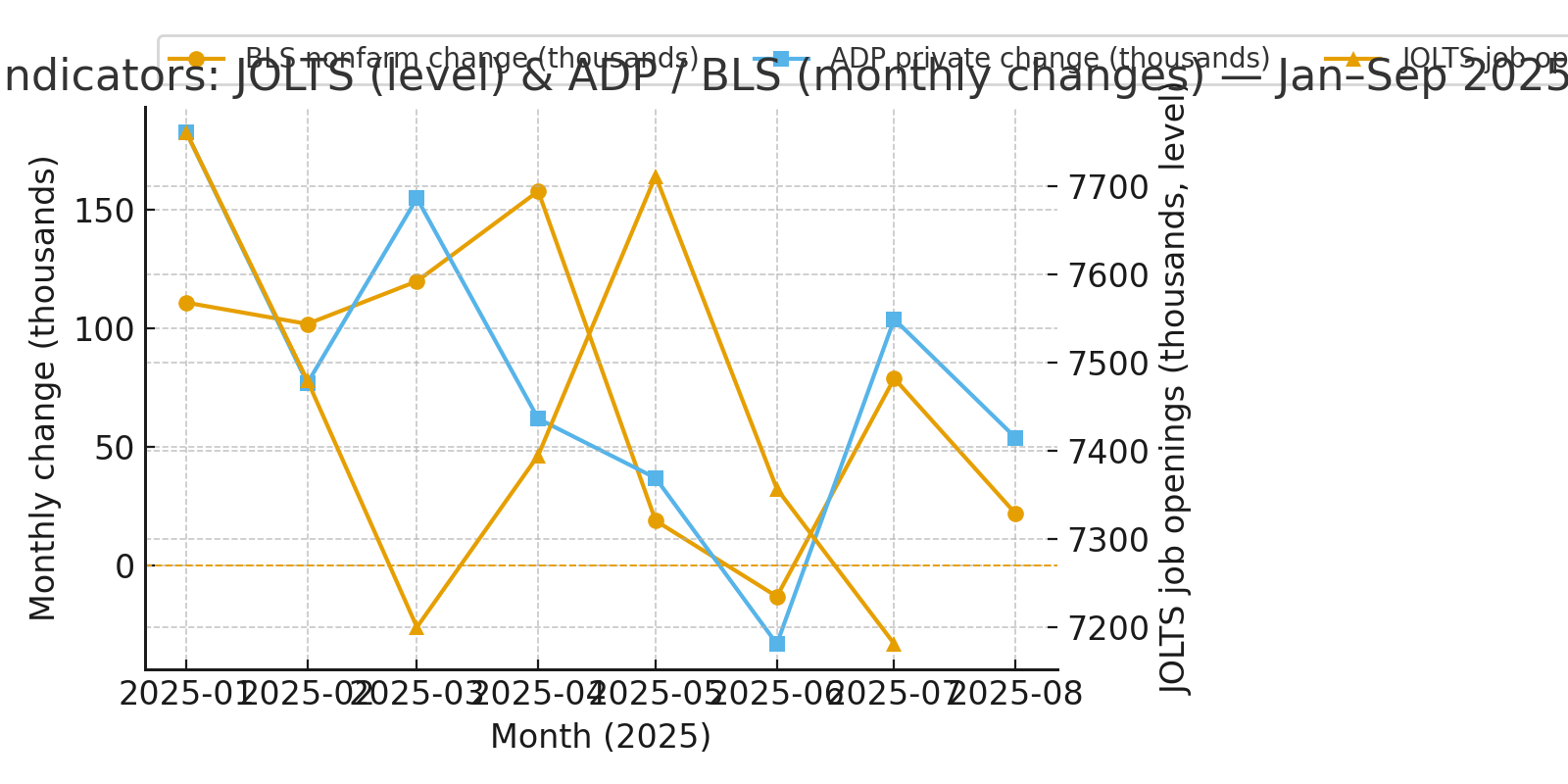

2025年の米国雇用関連指標は、全体として緩やかな減速傾向が見られました。年初は堅調な雇用増加が確認されましたが、春以降は伸びが鈍化し、夏にかけては一部でマイナスを記録するなど、労働市場の過熱感が和らぎつつある様子が表れています。

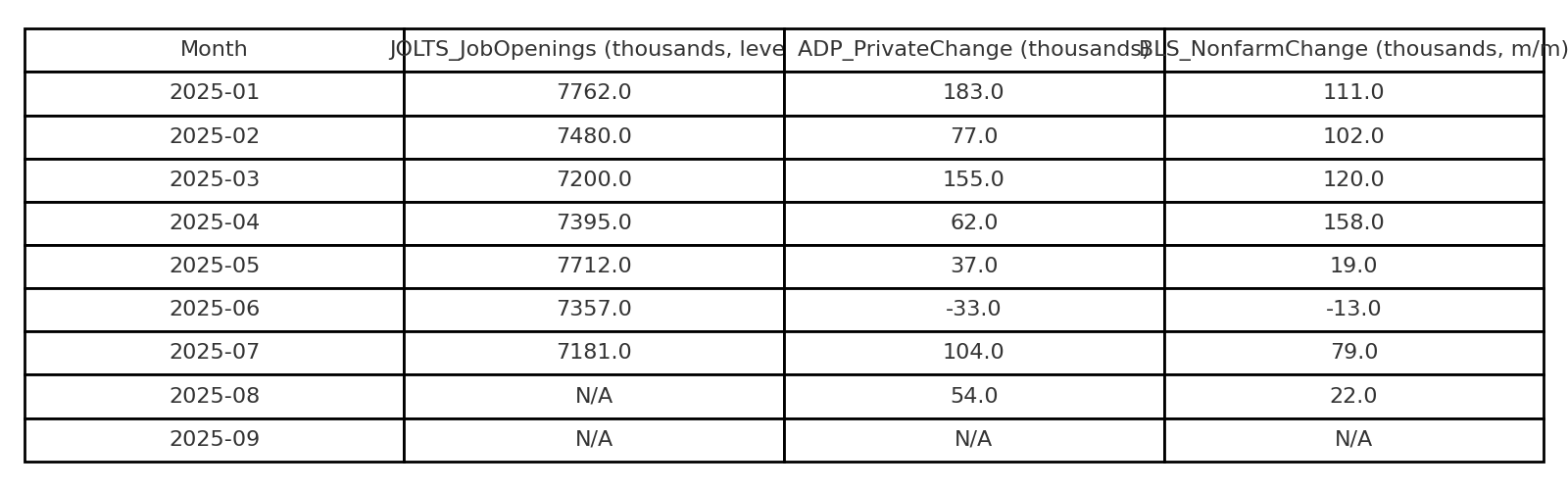

JOLTS求人件数は、1月の7,762千件から徐々に減少し、6月には7,357千件、7月には7,181千件と、需給のバランスが落ち着きを取り戻している兆候が出ています。

ADP雇用報告でも、1月の +183千人から増加幅が縮小し、6月には -33千人とマイナスに転じました。7月は +104千人と持ち直したものの、8月には再び +54千人と小幅にとどまっています。

BLS非農業部門雇用統計も同様に、春先の4月に +158千人を記録した後は大きく鈍化し、6月は -13千人と減少を示しました。7月は +79千人と反発しましたが、8月には +22千人と低水準にとどまっています。

特に直近の 6〜8月の3か月間に注目すると、

-

6月:ADPが -33千人、BLSが -13千人と、ともにマイナス圏に落ち込みました。JOLTS求人件数も前年水準を下回るなど、労働市場の弱さが目立ちました。

-

7月:ADPは +104千人、BLSは +79千人とプラスに回復しましたが、力強さには欠け、求人件数も引き続き減少傾向でした。

-

8月:ADPは +54千人、BLSは +22千人と再び低水準に落ち込み、雇用増加の鈍さが鮮明となっています。

総じて、米国の労働市場は依然として堅調さを保ちながらも、勢いが減退しつつある局面に入りつつあると評価できます。賃金やインフレとの兼ね合いから、今後のFRBの金融政策にも大きな影響を与える指標となるでしょう。

米国では、9月のFOMC(連邦公開市場委員会)会合を前にして、利下げの可能性がほぼ確実視されています。特に、労働市場の伸び悩み(雇用増加数・求人件数の鈍化)が、インフレ抑制だけでは十分ではないという見方を強めており、政策当局にも「慎重ながらも緩和方向へ舵を切る必要性」が広く認められつつあります。

FOMCが2025年9月16〜17日に実施する会合では、政策金利(フェデラルファンド金利)を25ベーシスポイント引き下げることが、支持多数派になっていると市場は判断しています。大手調査では、多くのエコノミストがこの25ポイントの利下げを予想しており、実際にこの会合での利下げは“既定路線”との見方も強まっています。 Reuters+1

そして、年内にはさらなる利下げが期待されています。9月の利下げが始まりとみなされ、今年残りの数か月で追加の利下げが1回以上見込まれており、エコノミストの間では通算で2〜3回程度の利下げになる、との予測が多く上がっています。 Reuters+1

ただし、利下げの規模やタイミングには不確実性があります。インフレが2%目標を若干上回る状態(コアインフレが約3%前後)にあること、また関税など外部ショックが価格上昇圧力を生む可能性が残っていることが、利下げのハードルとして意識されています。政策決定者は、インフレ抑制と雇用促進の「二重の使命」(dual mandate)をどう調和するかを慎重に見極める必要があります。